| | Zuletzt aktualisiert:

E-Commerce: Ausfuhrnachweise bei Postsendungen

Im grenzüberschreitenden Warenverkehr ist für viele Unternehmer die Steuerfreiheit von innergemeinschaftlichen Lieferungen und Ausfuhrlieferungen selbstverständlich; dem ist aber nicht so.

von Dr. Sabine Cziborra

Steuerberaterin bei GTK Kröger

Wenn Sie als E-Commerce Unternehmer Ware in das Ausland (EU und Drittland) zum Beispiel über die Deutsche Post oder DHL versenden, ist die Steuerfreiheit dieser Lieferungen an umfangreiche Nachweise geknüpft.

Nur wenn alle Nachweise vollständig erbracht werden können, ist sichergestellt, dass keine deutsche Umsatzsteuer abzuführen ist.

Die Regelungen für innergemeinschaftliche Lieferungen und Ausfuhrlieferungen unterscheiden sich im Detail. Sprechen Sie uns an, wenn Sie Beratungsbedarf in diesem Bereich haben.

Welche Nachweise werden gebraucht?

Bei innergemeinschaftlichen Lieferungen und bei Ausfuhren, bei denen der Warenwert 1.000 € nicht überschreitet, erfolgt keine elektronische Ausfuhr. Bei Versendung durch einen Spediteur ist der Nachweis durch Spediteurbescheinigungen und Frachtbriefe etc. häufig unproblematisch.

Werden Waren jedoch per Kurier oder Post versendet, kann der Belegnachweis leicht in Vergessenheit geraten. Er muss aber dennoch für jede Sendung erbracht werden können. Die Waren gelten mit der Übernahme durch die Deutsche Post als zur Ausfuhr angemeldet und überlassen. Auch bei innergemeinschaftlichen Lieferungen ist bei Versendungen durch einen Postdienstleister ein vereinfachter Nachweis möglich. Es genügt ein Einlieferungsschein sowie der Nachweis über die Zahlung des Kaufpreises durch den Kunden.

Besondere Anforderungen bei Postsendungen: Quittung genügt nicht

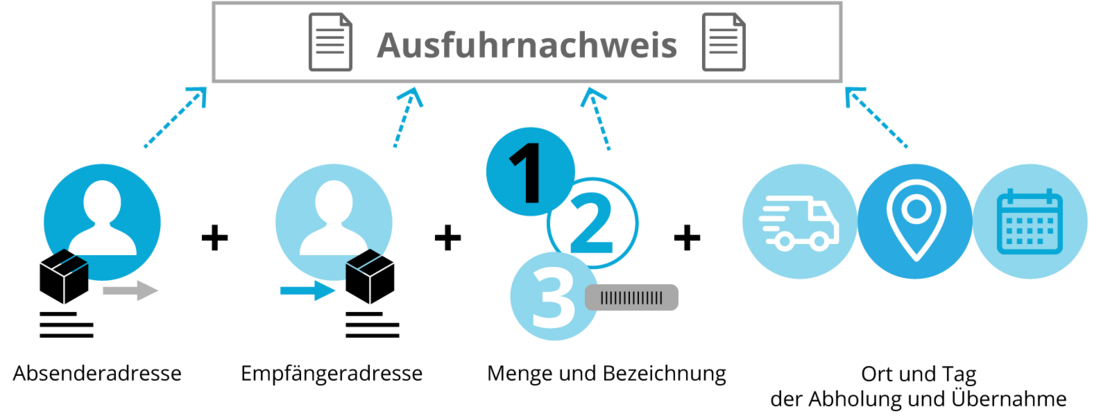

Eine normale Postquittung, wie sie bei der Einlieferung am Postschalter ausgestellt wird, genügt aber nicht den Anforderungen an einen ordnungsgemäßen Nachweis. Die Empfangsbescheinigung des Postdienstleisters über die Entgegennahme der adressierten Postsendung muss die folgenden Angaben enthalten:

- Name und Anschrift des Absenders,

- Name und Anschrift des Abnehmers,

- Menge des Gegenstands der Lieferung und handelsübliche Bezeichnung.

- Ort und Tag der Abholung bzw. Übernahme der beförderten Gegenstände durch den mit der Beförderung beauftragten Postdienstleister

Die Post stellt sog. Ausfuhrbescheinigungen für Umsatzsteuerzwecke aus. Außerdem ist es möglich, die Versandbestätigung für gewöhnliche Päckchen auf vom Absender vorbereiteten Bescheinigungen mit den o.g. Angaben von der Post zu erhalten. Wichtig ist, dass jede Lieferung eindeutig einem Versendungsnachweis zugeordnet werden kann.

Grundsätzlich sollten diese Belegnachweise auch in den Fällen vorgehalten werden, bei denen die Lieferungen im (EU-) Ausland der Besteuerung unterliegen. Bei fehlenden Belegnachweisen droht die Doppelbesteuerung mit ausländischer und deutscher Umsatzsteuer.

Praxistipp: Tracking Nummern verknüpfen

Es bietet sich an, zur Nachverfolgung einer Sendung das sog. „tracking and tracing“-Protokoll über den Sendungsverlauf zu nutzen. In Ausfuhrfällen ist es nicht zwingend als Nachweis zu erbringen, aber dennoch hilfreich. Werden die Tracking Nummern im Shop-System oder an anderer Stelle im ERP-System hinterlegt sind, kann über die Sendungsnummern eine einfache Verknüpfung zum Ausfuhrnachweis erstellt werden.

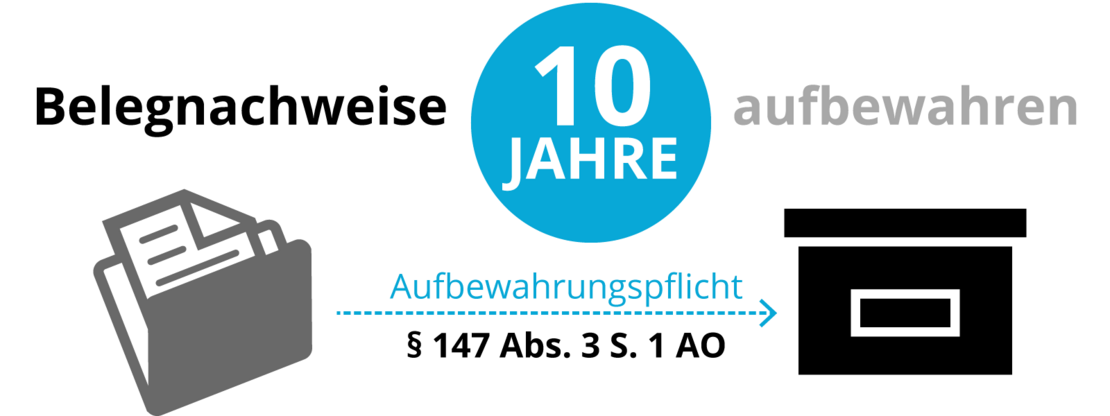

Belegnachweise sind grds. zehn Jahre aufzubewahren (§ 147 Abs. 3 S. 1 AO). Der Ausfuhrbeleg muss in Originalform vorgelegt werden oder elektronisch in einem GoBD-konformen Verfahren gespeichert werden. Elektronische Speicherungen, die bislang nicht anerkannt sind, führen zu Ausdrucken oder Fotokopien, die für sich alleine nicht ausreichend zur Führung des Ausfuhrnachweises sind.

Praxishinweis: Ausfuhrnachweise archivieren

Wird die Versendung per DHL oder Deutsche Post durchgeführt, ist es zwar möglich, zeitnah auf die Sendungsnummern und Zustellnachweise online zuzugreifen. Als registrierter Benutzer können auf Ihrem Benutzerkonto auch ältere Lieferungen im Archiv eingesehen werden. Aber das Archiv wird nach einiger Zeit gelöscht. Daher sind Sie als Unternehmer in der Pflicht, diese Nachweise GoBD konform zu archivieren und im Rahmen der Aufbewahrungsfristen aufzubewahren.

Bitte beachten Sie, dass in letzter Zeit die Nachweise zu innergemeinschaftlichen Lieferungen und Ausfuhrlieferungen ins Drittland im Rahmen von Umsatzsteuersonder- und Betriebsprüfungen vermehrt zu erbringen sind. Da die Betriebsprüfungen für länger zurückliegende Jahre erfolgen, drohen empfindliche Umsatzsteuernachzahlungen, wenn die Steuerfreiheit aufgrund fehlender Nachweise versagt wird.