| | Zuletzt aktualisiert:

Praxishinweise zum neuen OSS Verfahren

Das müssen Onlinehändler unbedingt über das OSS Verfahren und Fernverkäufe innerhalb der EU wissen.

Wenn ihr als E-Commerce Händler grenzüberschreitend aufgestellt seid und Kunden aus dem In- und Ausland beliefert, müsst ihr über die Besonderheiten des OSS Verfahrens gut Bescheid wissen oder einen erfahrenen Steuerberater an der Seite haben, der sich mit den Herausforderungen des E-Commerce gut auskennt. Für eure Steuercompliance hat das OSS (One-Stop-Shop) Verfahren nämlich weitreichende Änderungen gebracht. Wir haben die wichtigsten Punkte und Praxishinweise für euch zusammengefasst.

Insbesondere Start-Ups, die erst kürzlich den grenzüberschreitenden Handel aufgenommen haben, müssen umsatzsteuerlich gut beraten werden. Durch die FBA Programme von Amazon ist der grenzüberschreitende Verkauf einfach zu starten, aber es sollte auf keinen Fall ohne gründliche Vorbereitungen geschehen.

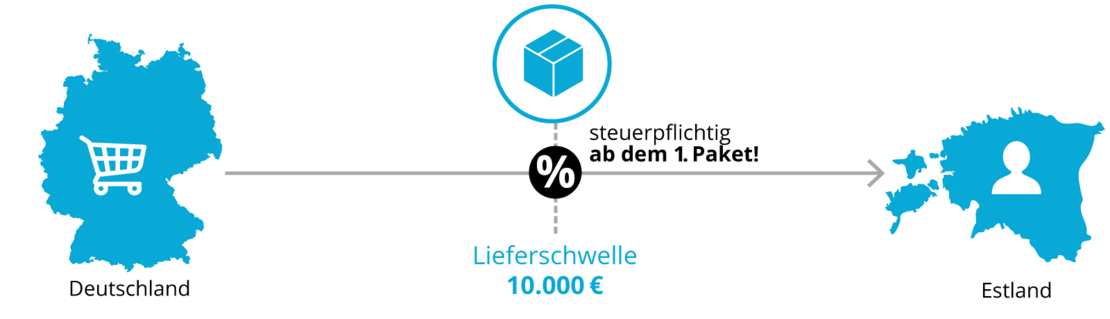

Wann gilt die OSS Lieferschwelle?

Die einheitliche Lieferschwelle für Fernverkäufe in der EU liegt bei insgesamt 10.000 EUR. Damit wird bereits ein kleiner Unternehmer schnell in nahezu jedem EU-Land umsatzsteuerpflichtig, sofern die o.g. Umsatzgrenze überschritten ist. Mit Überschreiten der Lieferschwelle gilt nämlich das Bestimmungslandprinzip.

BITTE BEACHTET: Auch wenn ihr in Deutschland Kleinunternehmer seid, müsst ihr prüfen, ob ihr die neue EU Lieferschwelle von 10.000 EUR überschreitet. Falls ja, solltet ihr auch am OSS Verfahren teilnehmen. Die Befreiung nach § 19 UStG gilt nur für das Inland!

Wird also nach Überschreiten der Lieferschwelle auch nur ein Paket nach Estland geliefert, ist bereits diese erste Lieferung in Estland steuerpflichtig. Der Ausweg ist die Teilnahme am OSS Verfahren. Damit sich nicht jeder Händler in jedem EU-Land registrieren muss, gibt es jetzt einen nationalen One-Stop-Shop (OSS) beim Bundeszentralamt für Steuern (BZSt). Eure für das EU Ausland bestimmte Umsatzsteuer wird über den OSS beim Bundeszentralamt gebündelt gezahlt und von dort an die anderen Länder verteilt.

Was kann nicht über den OSS gemeldet werden?

Die Nutzung des One-Stop-Shops gilt nicht für Lieferungen an Unternehmer. Im B2B Bereich gelten die derzeit geltenden Pflichten unverändert.

Wer grenzüberschreitende Fulfillment-Strukturen von z.B. Amazon nutzt, kann die Warenbewegungen hin zu Lagern in einem anderen Mitgliedstaat (innergemeinschaftliche Verbringungen) nicht über den OSS melden. Daher ist die steuerliche Registrierung im EU Ausland Pflicht, solange ihr als Händler die Amazon FBA-Programme (z.B. PAN EU und CEE Programm mit Fulfillment By Amazon) nutzt. Auch in den Ländern, in denen ein eigenes Lager genutzt wird, ist die steuerliche Registrierung obligatorisch.

Lieferungen innerhalb eines EU-Landes aus einem Lager dort sind als inländische Lieferungen ebenfalls nicht über den OSS zu melden, sondern in den lokalen Steuererklärungen zu deklarieren. Das gleiche gilt für Vorsteuerabzugsbeträge. Sie können nicht über das OSS Verfahren geltend gemacht werden.

Praxiserfahrungen mit dem OSS Verfahren

Nach einem holprigen Start auf Seiten der Finanzverwaltung laufen die Meldungen mit dem richtigen Know-How relativ reibungslos. Interessanter Weise kommt es vermehrt zu Rückfragen aus den lokalen Finanzämtern. Fernverkäufe aus dem Ausland (insb. Polen, Tschechien) nach Deutschland, die früher in der deutschen UStVA gemeldet wurden, fehlen jetzt, da sie über den One-Stop-Shop gemeldet werden. Die neuen Regelungen können insbesondere bei Amazon Händlern mit grenzüberschreitendem FBA Service vermehrt zu Vorsteuerüberhängen führen. Eine Eintragungsmöglichkeit für inländische Umsätze, die über den OSS gemeldet werden, gibt es aktuell nicht.

In der Buchführung sollten Fernverkäufe getrennt von inländischen Lieferungen, B2B Transaktionen und innergemeinschaftlichen Verbringungen erfasst werden. Hier empfehlen wir, darauf zu achten, dass es nicht zu Doppelmeldungen über den OSS und in den nationalen USt-Meldungen kommt. Auch Sonderfälle wie umsatzsteuerliche Organschaften oder Korrekturen für vorangegangene Quartale müssen im Vorfeld zur Übermittlung gesondert aufbereitet werden.

OSS Fristen einhalten

Die Meldungen erfolgen quartalsweise. Wichtig ist, dass ihr die Meldungen fristgerecht abgebt. Die Steuererklärung ist bis zum Ende des Monats, der auf den Ablauf des Quartals folgt, elektronisch zu übermitteln. Die Frist für die Meldung für das 2. Quartal 2022 endet also am 31. Juli 2022.

PRAXISTIPP: Da ein Lastschrifteinzug nicht möglich ist, muss besonders auf die fristgerechte Zahlung der angemeldeten Steuern geachtet werden. Die Zahlung muss zeitgleich mit der Meldung erfolgen, für das 2. Quartal 2022 also auch bis zum 31. Juli 2022. Wichtig ist, dass nicht das Überweisungsdatum über die Einhaltung der Frist entscheidet, sondern der Eingang bei der Bundeskasse.

Bei Verstoß gegen die Compliance Verpflichtungen, die für den OSS gelten, droht der Ausschluss aus dem OSS Verfahren.

Wir von GTK Kröger unterstützen euch bei der Integration der Steuerreform in die laufenden Prozesse!

Titelbild von Kampus Production von Pexels