| | Zuletzt aktualisiert:

Rechnungsstellung beim europäischen Handel

In der heutigen digitalen Welt hat sich der eCommerce zu einer der wichtigsten Branchen entwickelt. Der Verkauf von Waren und Dienstleistungen über das Internet hat sich zu einem Milliarden-Euro-Geschäft entwickelt.

Doch bei all dem Wachstum und der Expansion ist es wichtig, dass ihr als eCommerce-Unternehmen eine ordnungsgemäße Rechnungsstellung vornehmt, um rechtliche Probleme zu vermeiden und ein gutes Verhältnis zu euren Kunden zu pflegen.

Bedeutung der Rechnungsstellung

Eine ordnungsgemäße Rechnungsstellung ist unerlässlich, um alle steuerlichen Regelungen optimal zu nutzen. So ist die Rechnungsstellung im B2B Bereich insbesondere für die Inanspruchnahme des Vorsteuerabzugs oder als Belegnachweis für innergemeinschaftliche Lieferungen nötig. Die Rechnungsstellung dient als Nachweis für alle Transaktionen, die zwischen eurem Unternehmen und euren Kunden stattfindet.

Die Rechnungsangaben und -vorschriften richten sich in der Regel nach den Gesetzen und Bestimmungen des Landes, in dem das liefernde Unternehmen seinen Geschäftssitz hat. Das bedeutet, dass ihr als Unternehmen die Anforderungen eures eigenen Landes in Bezug auf die Ausstellung von Rechnungen erfüllen müsst, unabhängig davon, in welchem Land der Endkunde ansässig ist.

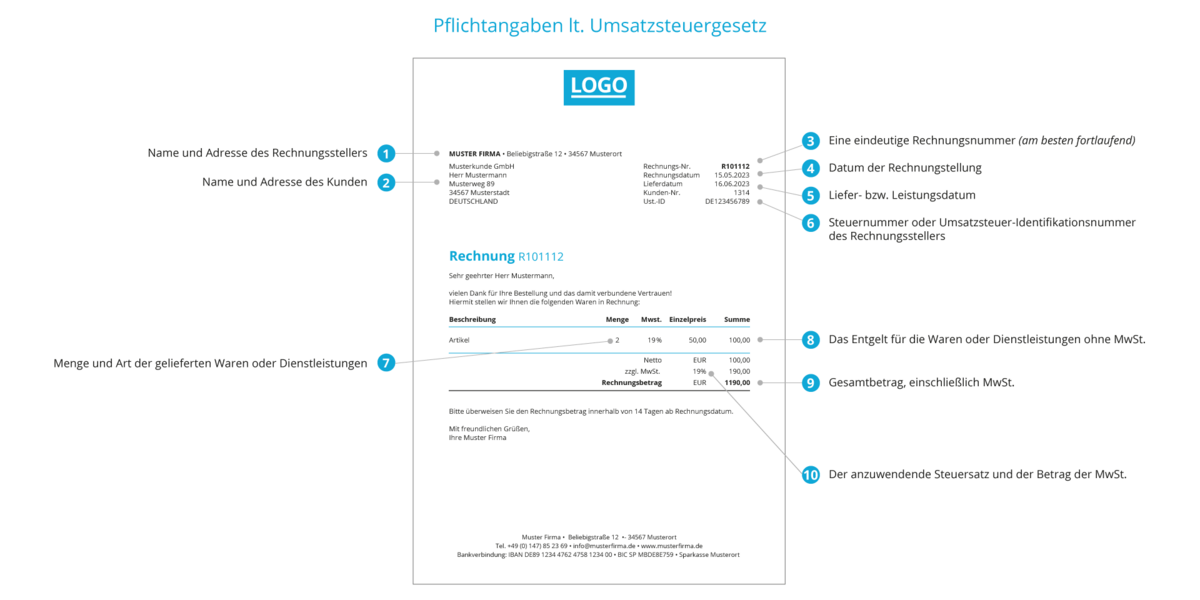

Das gehört in die Rechnung

Die Rechnung eines deutschen Unternehmers muss Folgendes enthalten:

- Name und Adresse des Rechnungsstellers

- Name und Adresse des Kunden

- Eine eindeutige Rechnungsnummer (am besten fortlaufend)

- Datum der Rechnungstellung

- Liefer- bzw. Leistungsdatum

- Steuernummer oder Umsatzsteuer-Identifikationsnummer des Rechnungsstellers

- Menge und Art der gelieferten Waren oder Dienstleistungen

- Das Entgelt für die Waren oder Dienstleistungen ohne MwSt.

- Gesamtbetrag, einschließlich MwSt.

- Der anzuwendende Steuersatz und der Betrag der MwSt.

Als E-Commerce-Unternehmen solltet ihr darauf achten, dass eure Rechnungen klar und leicht verständlich sind. Sie sollten prägnant und einfach zu lesen sein, damit die Kunden den Betrag und die Bedingungen der Transaktion verstehen.

Diese zehn Pflichtangaben müssen laut USt.-Gesetz auf der Rechnung stehen.

→ Musterrechnung herunterladen

Besonderheiten im europäischen Lieferverkehr

Neben den Pflichtbestandteilen bestimmt im europäischen Lieferverkehr die Art der Transaktion den Rechnungsinhalt.

Ein Beispiel hierfür ist das One-Stop-Shop (OSS) Verfahren der Europäischen Union, das seit dem 1. Juli 2021 für den B2C Handel bei Fernverkäufen gilt. Unternehmen, die Waren oder Dienstleistungen an Endkunden in der EU verkaufen, müssen in der Regel die Umsatzsteuer des Landes, in dem sich der Endkunde befindet, berechnen und an die Steuerbehörden abführen. Mit dem OSS-Verfahren können Unternehmen jedoch die MwSt. für alle ihre Verkäufe an Endkunden in der EU in einem einzigen Mitgliedstaat anmelden und abrechnen.

Für Fernverkäufe, die über den OSS gemeldet werden, besteht nach Art. 220 Abs. 2 MwStSystRL grds. keine Pflicht zur Ausstellung einer Rechnung. Hier ist jedoch auf die jeweils nationale Umsetzung der europäischen Regelung zu achten. Im deutschen Recht wurde die Vorgabe in § 14a Abs. 2 S. 2 UStG implementiert. In der Praxis wird jedoch von dieser Vereinfachung in der Regel nicht Gebrauch gemacht. Die Rechnung bleibt weiterhin das wichtigste Dokument zum Nachweis über den getätigten Umsatz. Bei vielen Multichannel ERP Systemen ist die Warenwirtschaft und Rechnungstellung und Buchhaltung ohnehin so eng miteinander verknüpft, dass es durch die Automatisierung nicht sinnvoll und möglich ist, auf die Rechnungstellung zu verzichten.

Unternehmen, die weiterhin Rechnungen erstellen, müssen sich an die Vorschriften des Landes halten, bei dem sie für das OSS-Verfahren registriert sind. Deutsche Unternehmer, die beim BZSt für das OSS Verfahren gemeldet sind, müssen also die formellen deutschen Rechnungsbestandteile gem. § 14 ff UStG anwenden.

Unterschiede zwischen Rechnungen im B2B- und B2C-Bereich

Rechnungen im B2B-Bereich (Business-to-Business) unterscheiden sich von Rechnungen im B2C-Bereich (Business-to-Consumer) in einigen wichtigen Punkten. So erfolgt die Abrechnung von Lieferungen an einen im übrigen Gemeinschaftsgebiet ansässigen Unternehmer ohne Ausweis von Umsatzsteuer. In diesem Fall muss die Rechnung einen Hinweis auf die Steuerbefreiung als innergemeinschaftliche Lieferung enthalten. Zusätzlich zu den deutschen Pflichtangaben ist weiterhin der Ausweis der USt-ID Nummer des Leistungsempfängers erforderlich.

Es ist nicht zwingend erforderlich, dass der Hinweis auf den Übergang der Steuerschuldnerschaft in der Landessprache des Leistungsempfängers erfolgt. Wir empfehlen dieses Vorgehen jedoch als Service gegenüber dem Kunden.

Es ist wichtig zu beachten, dass Rechnungen im B2B-Bereich in der Regel detaillierter sind als im B2C-Bereich. Sie enthalten mehr Informationen, um eine schnelle und genaue Verarbeitung durch das Buchhaltungssystem des Kunden zu ermöglichen. Darüber hinaus können Rechnungen im B2B-Bereich individuell gestaltet werden, um den Bedürfnissen der Kunden gerecht zu werden, solange sie die oben genannten Anforderungen erfüllen.

Ein großes Problem im grenzüberschreitenden eCommerce ist die korrekte Verwendung der eigenen USt-ID Nummer des leistenden Unternehmers. Die Grundregel ist dabei, dass die USt-ID Nummer auf der Rechnung enthalten sein muss, über die der auf der Rechnung abgebildete Umsatz gemeldet wird:

- Lieferung DE nach DE, 19% in deutscher USt-ID => deutsche USt-ID Nummer oder Steuernummer

- Lieferung DE nach FR, 20% in OSS Meldung, da über deutsche USt-ID Nr. gemeldet, muss deutsche USt-ID Nr. enthalten sein.

Deutlich komplizierter wird es bei Lagernutzungen im Ausland. Bei Nutzung von Lagern im EU-Ausland seid ihr auch dort steuerlich registriert und besitzt u.a. eine polnische und tschechische USt-ID Nummer. Wir beraten euch gerne dazu, wie die USt-ID Nummer in diesen Fällen korrekt in euer ERP System und eure Rechnungen einzupflegen ist.