| | Zuletzt aktualisiert:

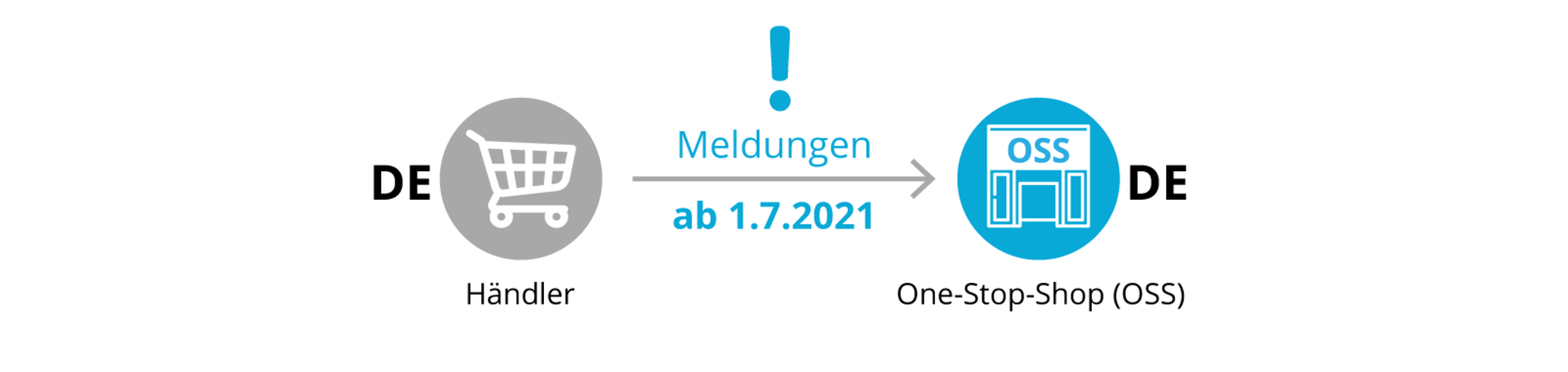

Ab dem 01.07.2021 wird eine große europäische Steuerreform mit langer Vorlaufzeit in nationales Recht umgesetzt. Die Steuerreform zur Modernisierung des grenzüberschreitenden Versandhandels wurde bereits 2017 von der EU beschlossen. Seit Anfang April gibt es das finale BMF-Schreiben zur Umsetzung der zweiten Stufe des Mehrwertsteuer-Digitalpakets.

Welche Änderungen wird es geben?

Mit Umsetzung des E-Commerce Reformpakets wird es nur noch eine Lieferschwelle für Fernverkäufe in der EU von insgesamt 10.000 EUR geben. Damit wird bereits ein kleiner Unternehmer, der grenzüberschreitenden Internethandel betreibt, schnell in nahezu jedem EU-Land umsatzsteuerpflichtig. Mit Überschreiten der Lieferschwelle gilt nämlich das Bestimmungslandprinzip. (Falls ihr noch einmal etwas über die alte Regelungen nachlesen wollt, seht euch unseren Blogbeitrag → OSS, MOSS, Lieferschwelle – Was ist das alles? an.)

BEISPIEL: Wird also nach Überschreiten der neuen Lieferschwelle auch nur ein Paket nach Estland geliefert, ist bereits diese erste Lieferung in Estland steuerpflichtig.

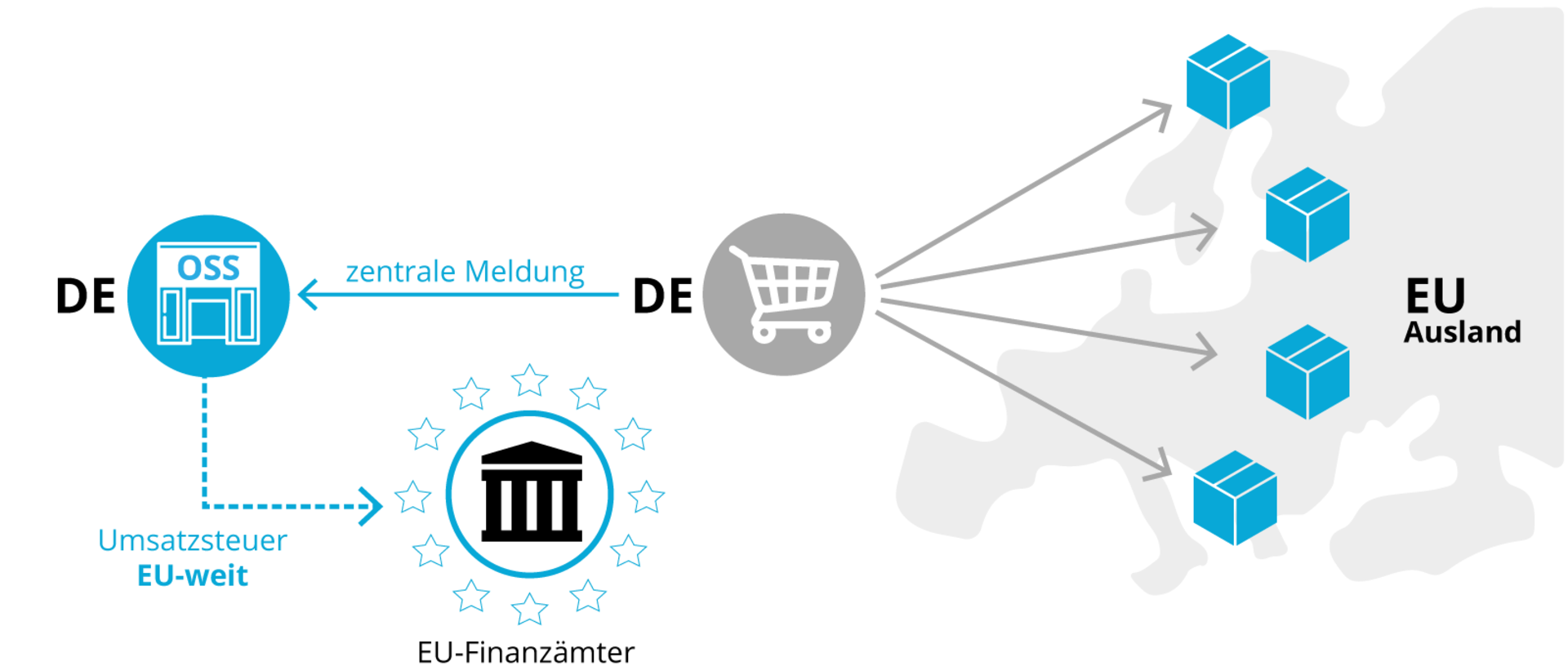

Damit sich nicht jeder Händler in jedem EU-Land registrieren muss, wird es in jedem EU-Land einen nationalen One-Stop-Shop (OSS) geben. Für euch Händler hier gibt es also einen deutschen One-Stop-Shop für den ihr euch anmelden müsst, um am neuen OSS Verfahren teilnehmen zu können. Eure für das EU Ausland bestimmte Umsatzsteuer wird über den OSS beim Bundeszentralamt gebündelt gezahlt und von dort an die anderen Länder verteilt.

BITTE BEACHTET: Auch wenn ihr in Deutschland Kleinunternehmer seid, müsst ihr prüfen, ob ihr die neue EU Lieferschwelle von 10.000 EUR überschreitet. Falls ja, müsst ihr am OSS Verfahren teilnehmen. Die Befreiung nach § 19 UStG gilt nur für das Inland!

Auch wenn die Reform erst ab der zweiten Jahreshälfte greift, ist geregelt, dass die Lieferschwelle von 10.000 € im Kalenderjahr 2021 nicht zeitanteilig aufzuteilen ist, denn für die Prüfung der Lieferschwelle sind alle Lieferungen und digitalen Dienstleistungen zu berücksichtigen, die im Kalenderjahr 2020 und im ersten Halbjahr 2021 ausgeführt worden sind.

Welche Lieferungen muss ich über den OSS melden?

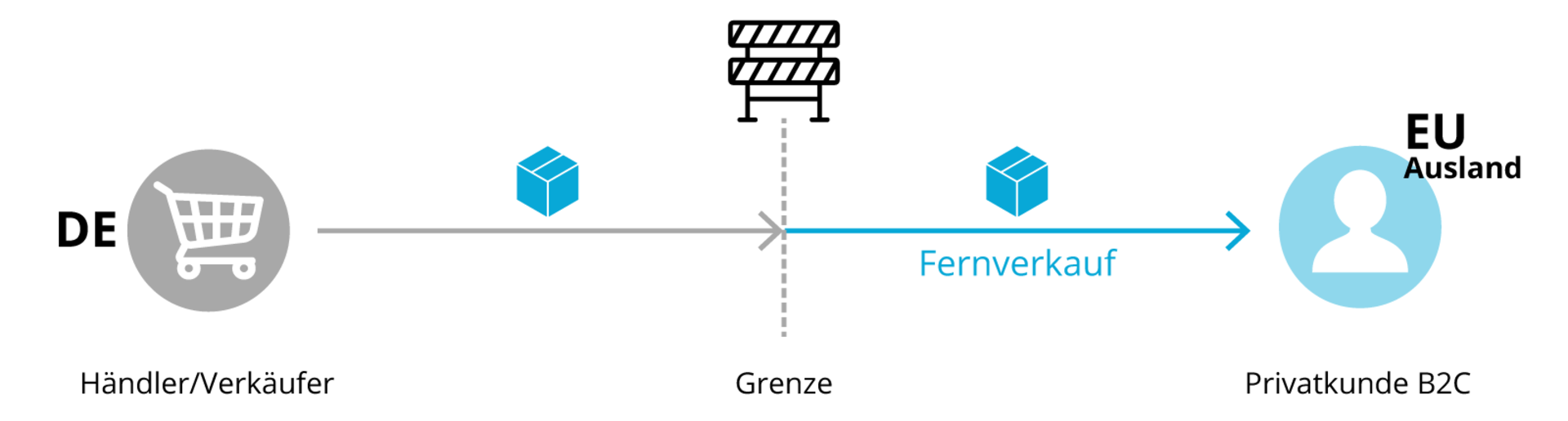

Über dieses OSS Verfahren werden alle digitalen Dienstleistungen (früher MOSS-Verfahren) und für euch Onlinehändler insbesondere alle sog. Fernverkäufe gemeldet. Diese Terminologie ist neu und bedeutet:

Ein Fernverkauf liegt gem. § 3c UStG vor, wenn

- Ein Gegenstand

- aus dem Gebiet eines Mitgliedstaates in das Gebiet eines anderen Mitgliedstaates grenzüberschreitend

- durch den Lieferer befördert oder versendet wird und

- der Abnehmer privater Endverbraucher ist (= besitzt keine gültige USt-ID Nummer).

WICHTIG: Ausnahmslos alle Fernverkäufe müssen über den OSS gemeldet werden, wenn ihr euch für die Teilnahme an diesem Verfahren entscheidet.

Wir raten euch dringend zur Teilnahme am OSS, denn nur so könnt ihr sicherstellen, wirklich alle grenzüberschreitenden Fernverkäufe steuerlich richtig zu behandeln. Bitte berücksichtigt, dass sobald nur ein einziges Paket von Deutschland z.B. nach Kroatien verschickt wird, dieses auch dort versteuert werden muss.

Aber nicht nur Lieferungen aus Deutschland ins EU Ausland müssen gemeldet werden. Verkauft ihr Ware aus einem polnischen Lager nach Deutschland an einen privaten Endverbraucher, habt ihr einen Fernverkauf realisiert. Diesen müsst ihr über euren OSS in Deutschland melden.

Was kann nicht über den OSS gemeldet werden?

Die Nutzung des One-Stop-Shops gilt nicht für Lieferungen an Unternehmer. Im B2B Bereich gelten die derzeit geltenden Pflichten unverändert.

Bei Nutzung von grenzüberschreitenden Fulfillment-Strukturen, wie z.B. von Amazon, ist die Meldung für Warenbewegungen hin zu Lagern in einem anderen EU-Mitgliedstaat (innergemeinschaftliche Verbringungen) über den OSS nicht möglich. Daher ist die steuerliche Registrierung im EU Ausland Pflicht, solange ihr als Versandhändler die Amazon FBA-Programme (z.B. PAN EU und CEE Programm mit Fulfillment By Amazon) nutzt. Auch in den Ländern, in denen ein eigenes Lager genutzt wird, ist die steuerliche Registrierung obligatorisch.

Lieferungen innerhalb eines EU-Landes aus einem Lager dort sind als inländische Lieferungen ebenfalls nicht über den OSS zu melden, sondern in den lokalen Steuererklärungen zu deklarieren.

Wie klappt der Start zum 01.07. für mich als Onlinehändler reibungslos?

1. Registrierung über das Online-Portal des BZSt (genannt BOP)

Wir von GTK Kröger übernehmen den Registrierungsprozess natürlich für Euch. Nur Unternehmer, die bereits den sog. Mini-One-Stop-Shop nutzen, müssen sich nicht erneut registrieren.

2. Erfassung von allen Steuersätzen innerhalb der EU für eure Produkte

Hier ist Handlungsbedarf gegeben. Wenn ihr in jedes EU Land verkauft, müsst ihr für eure Produkte auch die jeweils richtige Steuer für jedes Land ausweisen können. Das muss in euren ERP Systemen eingestellt werden. Die richtige Fakturierung mit den ausländischen Steuersätzen ist Pflicht, um alles sauber melden zu können. Für die laufenden Prozesse ist es unerheblich, dass es keine Pflicht zur Ausstellung von Rechnungen mehr geben wird, die über den OSS gemeldet werden. GTK Kröger berät euch gerne dazu.

3. Strikte Trennung in der Buchführung nach Art der Geschäftsvorfälle.

Fernverkäufe dürfen nicht mehr zusammen mit inländische Lieferungen, B2B Transaktionen und innergemeinschaftlichen Verbringungen erfasst werden. Hier muss streng darauf geachtet werden, dass es nicht zu Doppelmeldungen über den OSS und in den nationalen USt-Meldungen kommt. Die Umstellung der Buchhaltungsprozesse ist sehr umfangreich und komplex und wird vor dem Hintergrund der Datenvolumina im Onlinehandel viel Zeit in Anspruch nehmen.

4. Steuerliche De-Registrierung in EU-Ländern, in denen keine Lager vorhanden sind

Wir empfehlen damit zu warten, bis klar ist, wie der zweite Eckpfeiler der Reform, die Marktplatzhaftung, im EU-Ausland (z.B. in Österreich) umgesetzt wird. Bis dahin sollten die bisherigen ausl. Steuerbüro für euch weiter Null-Meldungen abgeben.

Fazit

Für Händler ohne Lager im Ausland bringt das OSS Verfahren Erleichterungen. Bei allen von euch, die die Fulfillment-Strukturen von Amazon nutzen, wird der Aufwand für die Steuer-Compliance mit der Gesetzesänderung aber steigen. Für FBA-Händler wird die Pflicht zur Registrierung in den Mitgliedsstaaten im Rahmen des innergemeinschaftlichen Verbringens sowie für inländische Lieferungen (im EU Ausland) auch mit der Umsatzsteuerreform 2021 nicht abgeschafft. Die Steuerreform passt das alte Umsatzsteuersystem endlich mit einem großen Schritt an die Kernprozesse des grenzüberschreitenden Onlinehandels an, aber im Hinblick auf die erst in den letzten Jahren vermehrt genutzten FBA Strukturen reicht sie nicht weit genug und bedeutet so in der Praxis einen bürokratischen Mehraufwand.

Der Mehraufwand wird sich auch in der laufenden Buchhaltung fortsetzen. Ab 01.07. müssen inländische Lieferungen, innergemeinschaftliche B2B Verkäufe, Fernverkäufe sowie alle innergemeinschaftliche Verbringungen und lokale Lieferungen im EU Ausland sauber voneinander getrennt gebucht werden. Auch alle Steuersätze der Lieferländer müssen in der Software richtig hinterlegt sein, um jeden Geschäftsvorfall korrekt abzubilden und zu melden.

Wir von GTK Kröger unterstützen euch bei der Integration der Steuerreform in die laufenden Prozesse.