| | Zuletzt aktualisiert:

Diese Änderungen im Bereich Umsatzsteuer und E-Commerce solltet ihr unbedingt kennen!

Wenn ihr als Unternehmen Fernverkäufe tätigt, sollte eine Registrierung zum OSS Verfahren vorliegen, um die Versteuerung für jeden EU-Staat zentral abbilden zu können. Über den OSS können für alle EU-Länder die Meldungen der Umsätze und die Abführung der Umsatzsteuer vorgenommen werden. Ihr meldet eure Umsätze nur zentral an den One-Stop-Shop eures Landes und der erledigt die Weiterleitung EU-weit.

Durch das OSS Verfahren zum 01.07.2021 und die Teilnahme an diesem, fallen alle bisher bekannten Lieferschwellen weg, sodass ab dem ersten Umsatz (Fernverkauf) in ein anderes EU-Land (außerhalb Deutschlands) der Steuersatz des Empfangslandes anzuwenden und zu berücksichtigen ist.

BEISPIEL: Verkauft ihr ab dem 01.07.2021 eine Ware von Deutschland nach Portugal an einen Privatkunden, müsst ihr 23% portugiesische Umsatzsteuer abführen. Solltet ihr eine Rechnung an den Kunden ausstellen, muss in dieser 23% USt ausgewiesen sein. Die portugiesische Umsatzsteuer wird im Rahmen des OSS erklärt und an das Bundeszentralamt für Steuern in Deutschland beglichen.

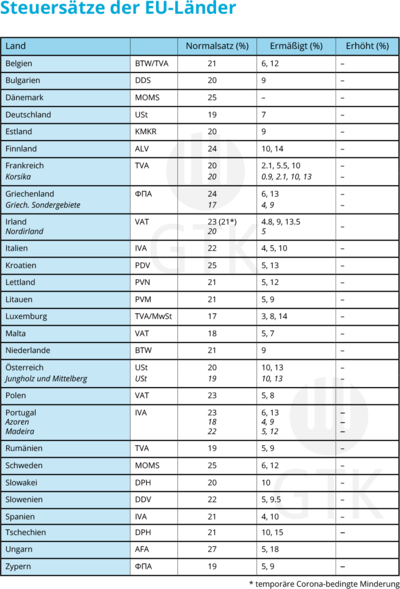

Da für viele von euch einige neue Länder und Steuersätze hinzukommen, haben wir diese in einer Tabelle zusammengefasst: → Übersicht Steuersätze der EU-Länder (Download PDF)

TIPP: Überprüft anhand der Zolltarifnummern der Waren, ob ggf. ein ermäßigter Steuersatz in einem EU Land anzuwenden ist.

Noch nicht registriert? Dann besteht Handlungsbedarf!

Fast alle Versandhändler müssen sich für den One-Stop-Shop (OSS) anmelden. Sprecht uns an, und wir übernehmen das für euch.

Jetzt handeln! Habt ihr Fragen zu den Fernverkaufsregelungen für Onlinehändler? GTK Kröger bietet euch individuelle Beratung im Einzelfall.