| | Zuletzt aktualisiert:

E-Commerce Betriebsübertragung mit Nießbrauch

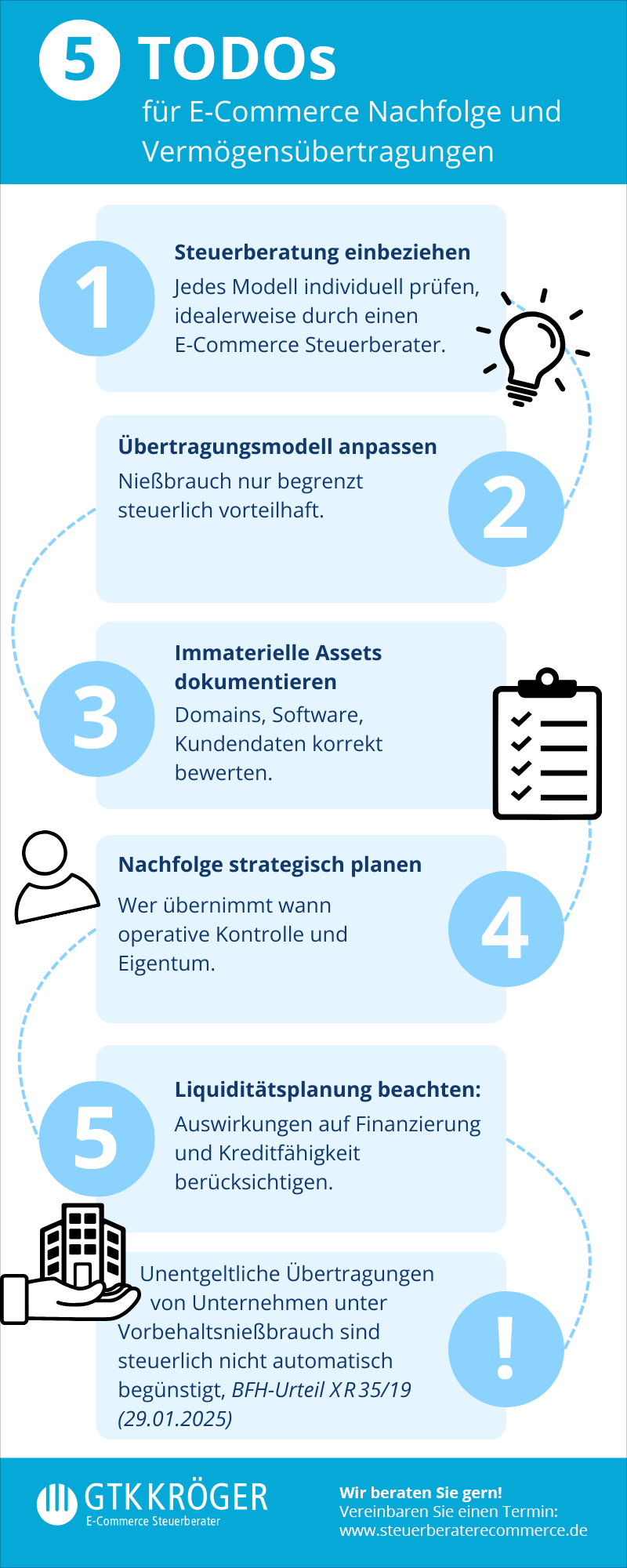

Unentgeltliche Übertragungen von E‑Commerce Unternehmen unter Vorbehaltsnießbrauch sind steuerlich nicht automatisch begünstigt, BFH-Urteil X R 35/19 (29.01.2025).

1. Hintergrund: BFH-Urteil X R 35/19

2. Warum das Urteil E‑Commerce Händler betrifft

3. Risiken und Chancen für Online-Unternehmer

4. Praktische Tipps für Nachfolge und Vermögensübertragungen

5. FAQ: Häufige Fragen zum BFH-Urteil

6. Zusammenfassung

Am 29. Januar 2025 entschied der Bundesfinanzhof (BFH), dass die unentgeltliche Übertragung von Wirtschaftsgütern eines Gewerbebetriebs unter Vorbehaltsnießbrauch keine unentgeltliche Betriebsübertragung im Sinne von § 6 Abs. 3 EStG ist, wenn der Nießbraucher weiterhin seine gewerbliche Tätigkeit ausführt.

Quelle: www.bundesfinanzhof.de

Welche Folgen hat das BFH-Urteil für Onlinehändler?

BFH-Urteil X R 35/19

Wichtige Punkte:

- Übertragene Wirtschaftsgüter fallen beim Erwerber nicht automatisch in den steuerbegünstigten Rahmen.

- Die Buchwertfortführung nach § 6 Abs. 3 EStG entfällt bei aktiver Tätigkeit des Übergebers.

- Für E‑Commerce Unternehmen hat das unmittelbare Folgen bei Nachfolge, Schenkung und Betriebsübertragungen, weshalb die Steuerberatung durch einen E-Commerce Steuerberater empfohlen wird.

Warum das Urteil E‑Commerce-Händler betrifft

a) Unternehmensnachfolge und Schenkungen

Viele Onlinehändler möchten Vermögenswerte wie Lagerbestand, Software, Domains oder Markenrechte an Kinder oder Nachfolger übertragen.

Folgen des BFH-Urteils:

- Steuerbegünstigte unentgeltliche Betriebsübertragung ist nicht automatisch möglich.

- Übertragene Wirtschaftsgüter gehen in das Privatvermögen des Erwerbers.

- Bei späterer Veräußerung drohen höhere Steuern, da Buchwerte nicht fortgeführt werden.

- Eine frühzeitige Steuerberatung durch einen E-Commerce Steuerberater hilft, Fallstricke zu vermeiden.

b) Risiken bei Nießbrauch-Modellen

- Nießbrauch allein schützt nicht vor Steuerlast.

- Aktive Weiterführung durch den Übergeber verhindert steuerliche Begünstigung.

- Bewertung immaterieller Assets (z. B. Software, Kundenlisten, Domains) ist kritisch.

- Professionelle Steuerberatung kann klären, welche Modelle tatsächlich steuerlich optimal sind.

c) Strategische Überlegungen

- Gestaffelte Übergabe: Vermögenswerte übertragen, operative Kontrolle später abgeben.

- Timing beachten: Stichtag der BFH-Rechtslage ist 17. April 2025 für Übergangsregelungen.

- Immaterielle Assets korrekt bewerten: Domains, Markenrechte, Software, Kundendaten.

- Unterstützung durch einen E-Commerce Steuerberater sichert eine rechtssichere Umsetzung.

Risiken und Chancen für Onlineunternehmer

| Chancen | Risken |

|---|---|

| Frühzeitige Planung ermöglicht steueroptimierte Nachfolge. | Falsche Annahme steuerlicher Vorteile kann zu hoher Steuerlast führen. |

| Gestaffelte Modelle schaffen Flexibilität bei Risiko, Liquidität und Kontrolle. | Übertragene Vermögenswerte beeinflussen Liquidität und Finanzierungsmöglichkeiten. |

| Übergangsregelungen des BMF können genutzt werden. | Schwierige Bewertung digitaler und immaterieller Assets kann zu Konflikten führen. |

| Steuerberatung durch einen E-Commerce Steuerberater erhöht Planungssicherheit. | Nießbrauchmodelle verlieren an Attraktivität, wenn der Übergeber aktiv bleibt. |

| Ohne professionelle Steuerberatung entstehen oft unnötige Risiken. |

Praktische Tipps

für E-Commerce Nachfolge und Vermögensübertragungen

- Steuerberatung einbeziehen:

Jedes Modell individuell prüfen – idealerweise durch einen E-Commerce Steuerberater. - Übertragungsmodell anpassen:

Nießbrauch nur begrenzt steuerlich vorteilhaft. - Immaterielle Assets dokumentieren:

Domains, Software, Kundendaten korrekt bewerten. - Nachfolge strategisch planen:

Wer übernimmt wann operative Kontrolle und Eigentum. - Liquiditätsplanung beachten:

Auswirkungen auf Finanzierung und Kreditfähigkeit berücksichtigen.

Häufig gestellt Fragen

BFH-Urteil und E-Commerce

Gilt die Buchwertfortführung bei allen Vermögenswerten?

Nein. Bei aktiver Weiterführung durch den Nießbraucher entfällt die steuerliche Begünstigung (§ 6 Abs. 3 EStG). Steuerberatung ist hier entscheidend.

Welche Wirtschaftsgüter sind betroffen?

Lagerbestand, Software, Domains, Markenrechte, immaterielle Werte – auch digitale Assets zählen.

Kann man die Übergabe zeitlich optimieren?

Ja. Übergaben vor dem Stichtag 17. April 2025 können unter bestimmten Bedingungen steuerlich vorteilhaft gestaltet werden. E-Commerce Steuerberater helfen bei der Planung.

Welche Risiken bestehen für Onlinehändler?

Höhere Steuerlast, schwierige Bewertung digitaler Assets, Liquiditäts- und Finanzierungseffekte, reduzierte Attraktivität von Nießbrauchmodellen.

Zusammenfassung

Das BFH-Urteil X R 35/19 zeigt: Nießbrauch schützt nicht automatisch vor Steuerlast, wenn der Übergeber weiter operativ tätig ist.

Das sollten E-Commerce Unternehmer tun:

- ihre Nachfolge- und Übertragungsmodelle prüfen,

- digitale und immaterielle Wirtschaftsgüter korrekt bewerten,

- steuerliche Risiken minimieren und Chancen nutzen – idealerweise mit der Unterstützung eines E-Commerce Steuerberaters.

Nur wer die neuen Regeln versteht und professionell begleitet, kann Steuern sparen, Risiken vermeiden und die Unternehmensnachfolge erfolgreich gestalten.

Titelbild von Gustavo Fring auf Pexels.com